2022-07-11

核醫學是将核科學技術應用于疾病的診斷和治療的學科,其臨床應用非常廣泛,其中(zhōng)診斷應用包括腫瘤、心腦血管、神經、骨骼等多種顯像診斷;治療應用包括甲狀腺疾病、腫瘤治療、靶向治療等。核醫學使用的含有放(fàng)射性核素的特殊藥物(wù)即爲核藥。

2022年1月24日,爲進一(yī)步加強放(fàng)射性藥品生(shēng)産管理,保證放(fàng)射性藥品質量安全有效,根據《藥品管理法》《放(fàng)射性藥品管理辦法》等法律法規,國家藥監局發布關于進一(yī)步加強放(fàng)射性藥品管理有關事宜的通告。

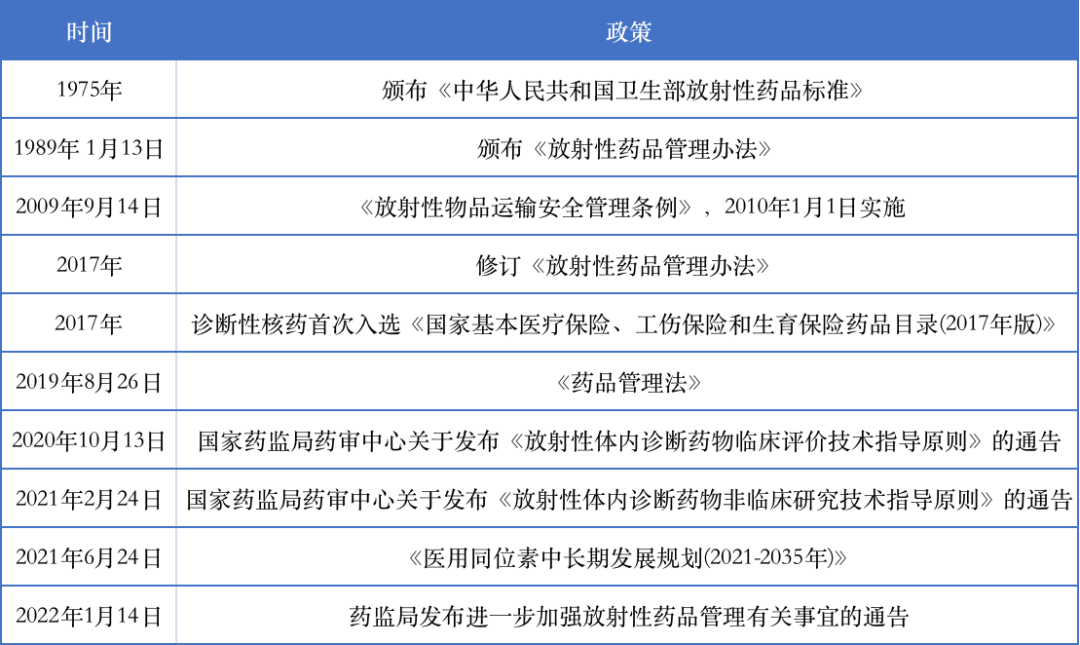

自1974年将核藥納入藥品管理以來,我(wǒ)(wǒ)國陸續出台了多個政策文件,促進核藥規範化、快速發展。

表一(yī):我(wǒ)(wǒ)國核藥相關政策

核藥的應用領域

核藥是通過高度選擇性聚集在病變部位的放(fàng)射性核素或其标記化合物(wù)所發射出的射程很短的核射線,對病變部位進行内照射治療。目前臨床應用非常廣泛,其中(zhōng)診斷應用包括腫瘤顯像、心腦血管、神經、骨 骼、内分(fēn)泌、泌尿、消化、呼吸、造血與淋巴等多個系統的顯像診斷;治療應用包括甲狀腺疾病、腫瘤治療、靶向治療等等。

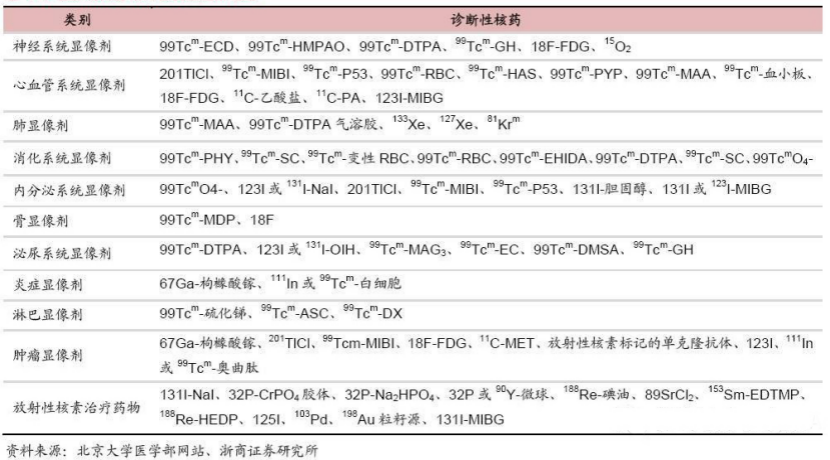

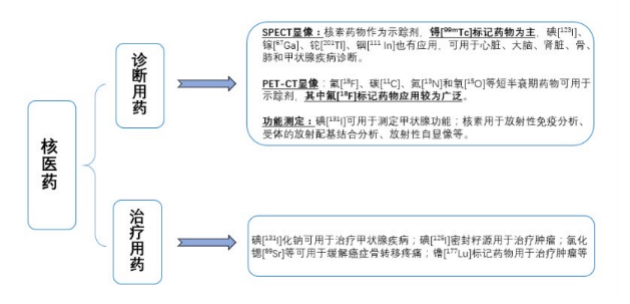

診斷性核藥當中(zhōng)的锝-99m半衰期極短,僅有6.02小(xiǎo)時,衰變方式爲γ衰變,無β射線釋放(fàng),同時其所釋放(fàng)γ射線能量僅爲0.141MeV,這使得使用锝-99m進行顯像對人體(tǐ)造成的傷害較小(xiǎo),而且能夠在較短時間内消除,因此成爲了診斷性核藥中(zhōng)的主力軍。診斷用核素藥物(wù)中(zhōng)锝-99m及其标記化合物(wù)占80%以上,廣泛用于心、腦、腎、骨、肺、甲狀腺等多種疾患的檢查;此外(wài)碘-131、镓-67、铊-201、铟-111等放(fàng)射性核素及其标記物(wù)也有較多的應用;随着PET/CT顯像儀器的推廣應用,碳-11、氮-13、氧-15,尤其以氟-18等短半衰期正電(diàn)子放(fàng)射性核素的應用也逐年增多。

表二:診斷性核藥分(fēn)類

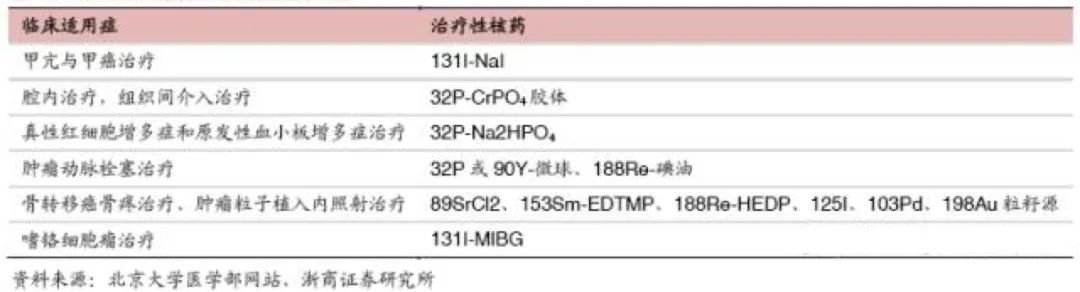

治療用核藥種類較多,其中(zhōng)碘-131用于治療甲亢的應用時間較久,碘-131在進入甲狀腺後通過釋放(fàng)β與γ射線對甲狀腺進行輻照從而達到減少甲狀腺激素分(fēn)泌,緩解甲亢的效果。國内治療用核藥已經在锶-89、钐-153、铼-188緩解骨轉移癌的疼痛,钇-90微球用于肝動脈介入治療原發性或轉移性肝癌,碘-125、钯-103等放(fàng)射性密封籽源治療難治性實體(tǐ)腫瘤,碘-131、钇-90Y等放(fàng)射性核素标記的單克隆抗體(tǐ)等生(shēng)物(wù)分(fēn)子藥物(wù)用于霍金斯淋巴瘤和實體(tǐ)瘤的治療等諸多領域都取得了長足進展。

表三:治療性核藥臨床适應症

核藥的發展

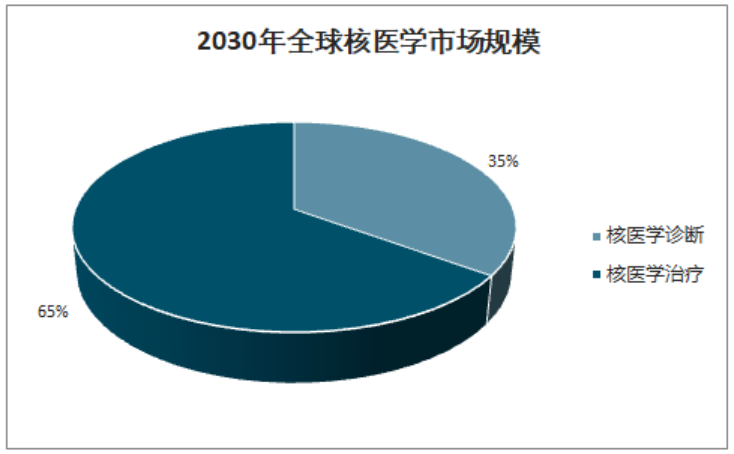

根據公開(kāi)數據顯示,2018年全球核醫學市場規模約50億美元,其中(zhōng)核醫學治療市場占比約14%,核醫學診斷市場占比約86%。預計 2030年全球核醫學市場規模将達到140-300億美元,CAGR超過 16%。随着多款藥物(wù)上市和放(fàng)量,治療類産品在核醫學市場的占比将從當前的14%上升35%。

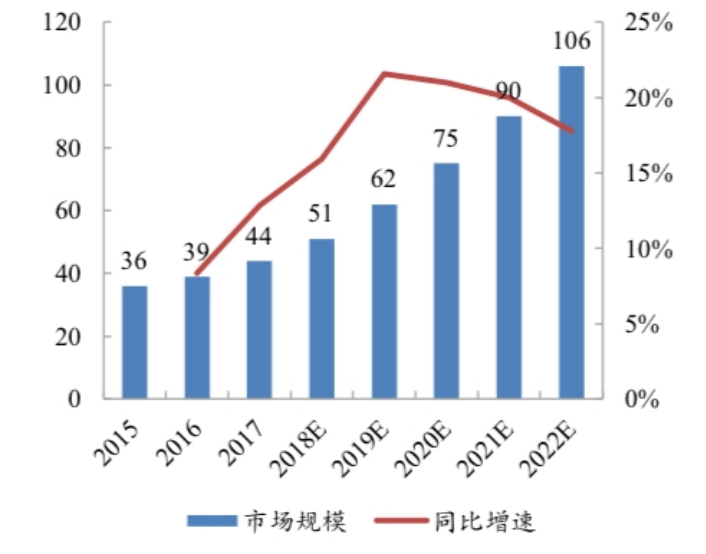

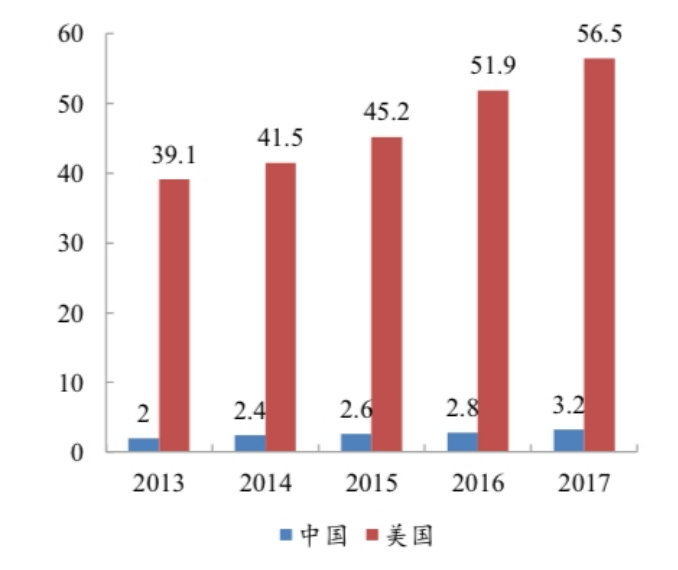

根據行業報告,預計2022年同位素醫療應用市場規模将達到106.34億元,放(fàng)射源産品将達到5.35億元,預計分(fēn)别較2017年實現19.4%和4.4%的複合增長率。同時,同美國人均核醫學支出對比,2017年美國實現人均56.5元的核醫學支出,而我(wǒ)(wǒ)國人均僅爲3.2元,遠低于美國水平,市場潛力存在巨大(dà)空間。

國内核醫學市場主要分(fēn)爲影像診斷及治療用放(fàng)射性藥物(wù)、尿素呼氣試驗藥盒及測試儀、放(fàng)射免疫分(fēn)析藥盒、醫用放(fàng)射源等。伴随着國内核醫學發展以及基礎設施的完善、醫保等政策的支持,預計2022年國内核醫學市場将達到106.34億元。

表四:預計2030年全球核醫學市場規模

中(zhōng)外(wài)核藥發展對比

核素藥物(wù)簡稱核藥,又(yòu)稱放(fàng)射性藥物(wù),是指含有放(fàng)射性核素,用于醫學診斷和治療的一(yī)類特殊制劑。核藥發展已有100多年,我(wǒ)(wǒ)國從20世紀50年代開(kāi)始研究,起步較晚,落後于發達國家。截至2020年7月,FDA共批準了52種核藥,其中(zhōng)多種産品在我(wǒ)(wǒ)國并無企業獲批。整體(tǐ)而言,國内核藥的品種數量有待提高,國内研發實力也與發達國家存在一(yī)定差距。

目前,全球共有100多種放(fàng)射性核素(同位素)應用于醫學領域,其中(zhōng)30餘種醫用同位素(放(fàng)射性核素)用于疾病的精準診斷與治療。常用于臨床診斷及治療的放(fàng)射性核素包括99mTc、125I、131I、14C、68Ga、177Lu、18F、90Y、89Sr等,在腫瘤、心血管和神經等疾病的診療中(zhōng)發揮了不可或缺的重要作用。

與歐美發達國家相比,我(wǒ)(wǒ)國無論醫用核素的種類還是批準上市的品種都有很大(dà)差距。《中(zhōng)國放(fàng)射性藥物(wù)制備的現狀及展望》中(zhōng)指出,2017 年全球核藥銷售額達45億美元,其中(zhōng)美國占38%,歐洲占24%,我(wǒ)(wǒ)國僅占不到8%;以目前使用較多的 99mTc 爲例,其母體(tǐ)核素 99Mo全球2017年用量50萬居裏,美國年用量20~30萬居裏,占全球50%以上,而我(wǒ)(wǒ)國年用量爲1.2萬居裏,僅占全球的3%;目前我(wǒ)(wǒ)國每萬人開(kāi)展核醫學檢查數量僅爲19人,僅爲全球平均水平的 30%左右,更遠低于發達國家水平。從中(zhōng)不難發現,當前中(zhōng)國核藥的滲透率遠低于成熟市場,有着巨大(dà)的發展空間。

表五:全球核藥銷售市場

表六:中(zhōng)美核藥市場對比

國内核藥發展亟待解決的問題

我(wǒ)(wǒ)國放(fàng)射性藥物(wù)研發、生(shēng)産和供應滞後,難以滿足臨床需求。目前,我(wǒ)(wǒ)國自主生(shēng)産核素較少、産量有限。比如,臨床最常用的99mTc,100%需要進口,現有自主生(shēng)産的131I僅滿足國内20%的臨床需求,177Lu僅滿足國内5%的臨床需求等等。

但近年來,中(zhōng)國的核醫學快速發展,核醫學科建設取得了長足的進步。臨床應用表明,核素治療具有靶向性強、治療效果好、安全性高等特點,已成爲甲狀腺、腫瘤等疾病的重要治療手段。

此外(wài),還有多種放(fàng)射性核素在相關腫瘤治療上顯示出廣闊的臨床應用前景,如177Lu、223Ra等。但在實際應用過程中(zhōng),我(wǒ)(wǒ)國核素治療依然要持續發力,才能取得更長足的進步。

全國能夠開(kāi)展核醫學診療工(gōng)作的科室爲1148個,擁有核素治療病房的醫院約340個,開(kāi)展核素治療工(gōng)作的醫院736個。截至2019年,我(wǒ)(wǒ)國共有12500人從事核醫學相關工(gōng)作,其中(zhōng)醫生(shēng)5400人、技師3700人、護士2600人,而放(fàng)射化學人員(yuán)僅210人,核醫學專業人員(yuán)嚴重不足。

在我(wǒ)(wǒ)國,醫療機構開(kāi)展核素治療工(gōng)作需要按照國家相關部門和相關法律法規的要求取得《放(fàng)射性工(gōng)作診療許可證》《放(fàng)射性藥物(wù)使用許可證》和《輻射安全許可證》,相關工(gōng)作人員(yuán)要取得專業資(zī)質、執業許可并通過從事核醫學工(gōng)作的相關培訓才能上崗。

2021年,國家原子能機構牽頭聯合7個部委發布了《醫用同位素中(zhōng)長期發展規劃(2021—2035年)》,按照規劃,到2025年,核醫學科将覆蓋全國全部三級醫院,也就是說,5年内全國至少增加1500個核醫學科;到2035年,實現“一(yī)縣一(yī)科”,全國2800個縣市區,将至少增加2500個核醫學科。

如果按每個科室至少配備6人計算,2025年需要增加9000名專業人員(yuán),2035年則需要增加15000名專業人員(yuán),核醫學專業人員(yuán)面臨巨大(dà)缺口。

不過近年來,我(wǒ)(wǒ)國從事核醫學相關工(gōng)作的專業人員(yuán)也在大(dà)幅度增長,

科室和人員(yuán)的增長将有力地拉動核醫藥在臨床上滲透率。

核藥行業在中(zhōng)國受到高度監管,各方面規定的複雜(zá)與嚴格程度遠高于普通藥品。國内相關法律法規涵蓋的領域包括放(fàng)射性藥品、醫療器械、同位素、放(fàng)射源及射 線裝置、放(fàng)射性物(wù)品的回收再利用及環境保護等。

但相對來說目前國内對于核藥的相關法律法規、監管體(tǐ)系和社會基本醫療保障體(tǐ)系還是尚不完善。相比其他藥物(wù),放(fàng)射性藥物(wù)審批的周期更爲漫長,往往需要5~10年,而審批相關流程和環節也過于繁瑣,其次,對于核醫學工(gōng)作場所需要進行科學的規劃和防護。這導緻對相關疾病有重要診療價值的放(fàng)射性藥物(wù)不能及時用于臨床、造福患者。

不過随着國家陸續出台的相關政策的助力,我(wǒ)(wǒ)國核藥物(wù)的市場空間有望加速兌現。例如,钇 [90Y] 樹(shù)脂微球于中(zhōng)國首例特許準入臨床治療,就離(lí)不開(kāi)國家多個部門的共同支持。這也标志(zhì)着中(zhōng)國肝髒惡性腫瘤治療領域迎來精準介入放(fàng)療時代。

核藥的發展趨勢

根據政策、投入、市場需求等多方面因素,可以看出核藥的應用呈現範圍廣、快速增長的模式,而且,剛需強勁,主力品種格局好、增長快,例如:氟[ 18F]-脫氧葡糖注射液、尿素[ 13/14C]呼氣試驗藥/試劑、锝[ 99mTc]标記藥物(wù)等主力品種。

目前核藥重點發展的領域,診斷應用包括腫瘤、心腦血管、神經、骨骼等多種顯像診斷,治療應用上包括甲狀腺疾病、腫瘤治療、靶向治療等。診斷應用是指放(fàng)射性核素顯像及髒器功能測定爲主的體(tǐ)内診斷法,國内的運用已經逐漸趨于完整。而治療應用是指放(fàng)射性藥物(wù)能夠高度選擇性濃集在病變組織産生(shēng)局部電(diàn)離(lí)輻射生(shēng)物(wù)效應,從而抑制或破壞病變組織發揮治療作用的一(yī)類體(tǐ)内放(fàng)射性藥物(wù)。

近年來,放(fàng)射性藥物(wù)市場規模迅速擴大(dà),2020年受新冠影響,銷售額略有下(xià)滑。在這些藥物(wù)中(zhōng)銷售額較大(dà)的品種主要爲:腫瘤和心腦血管顯像的利器氟[ 18F]脫氧葡萄糖注射液、以射線近距離(lí)殺傷腫瘤細胞碘[ 125I]密封籽源、廣泛用于甲狀腺疾病診療碘[ 131I]化鈉口服溶液、單光子顯像的主力品種锝[ 99mTc]标記藥物(wù)、幽門螺旋杆菌的經典無創性檢查方法尿素[ 13/14C]呼氣試驗藥/試劑等。

此外(wài),核醫學的普及打開(kāi)了市場空間,核醫學的快速發展拉動核藥高速放(fàng)量,國内核藥可及性和滲透率較低,空間巨大(dà),核藥開(kāi)始逐步發展,适應症逐步拓寬,并取得了優秀的臨床數據,有望爲未來的核醫學發展提供新的動力。

表七:核技術的應用

需求巨大(dà),未來可期

作爲現代醫學的新興學科,核醫學利用放(fàng)射性核素診斷、治療和研究疾病,能全面反映病變狀态。而随着核藥市場升溫,還有國内政策的大(dà)力加持,核藥未來有着巨大(dà)的發展空間和市場前景。

編輯:三琅

想了解更多,請關注誇克醫藥微信公衆号

号")